尽管距离最后的期限仅6个多月,但证券公司大集合产品公募化改造进展似乎并不尽如人意。为此,监管部门正在酝酿出台一些具体的业务指引,其中尤以保证金大集合产品的改造指引最受关注。

华南一家券商资管产品部人士透露,监管层或将在近期出台有关券商保证金大集合产品的业务指引,初步方案目前已经形成。

据券商中国记者调查了解,保证金产品是证券公司大集合产品中规模占比较多、改造难度较大的品种,尽管距离年底最后期限仅6个多月,但不少证券公司对此类产品的改造尚未开始,甚至还处于内部方案讨论阶段。

保证金改造指引等待出台

7000亿的大集合改造即将在年底迎来最后期限,但多种客观原因的限制或许会让这一目标很难按时实现。

经过对多家券商资管的采访,券商中国记者了解到,目前大集合公募化改造进程并不尽如人意,一方面是受政策细化、方案审批等客观原因限制;另一方面,产品改造涉及投资者、银行、券商等多个市场角色,沟通成本高、工作繁琐也影响了产品改造进度。

与此同时,目前市场上仅有13家券商拥有公募牌照,且多为中小券商。而大集合待改规模较大的大型券商,却更多受制于“一参一控”的要求,面临公募牌照的申请难阻碍,这为未来大集合改造后的存续问题埋下隐忧。

“在存量大集合产品中,保证金产品比较特殊,规模较大,改造难度也很大。”券商中国记者从华南一家券商了解到,券商保证金产品的业务指引可能将于近期出台,目前监管层已形成了初步方案,各家券商也在内部提前商讨相关产品的改造方案。

2012年,A股市场跌跌不休,上证综指一度失守2000点关口,券商遭遇银行、公募、信托、保险、期货等机构的集体围攻,客户保证金不断流失。于是,券商保证金资管产品横空出世,一时成为各券商打响财富管理突围战役的桥头堡。各家争先恐后推出保证金产品,这也为今日大集合改造埋下了伏笔。

保证金业务(也即现金管理业务)是指在不影响投资者正常证券交易的前提下,券商在每日收盘后,将签约客户闲置保证金投资于固定收益类资产,以获得高于活期存款的收益。A股数额可观的客户保证金规模,决定了保证金产品在存量大集合中占有较高比重。

然而,目前行业内已完成改造的20-30只大集合产品中,并未出现保证金大集合产品的身影。也有券商资管人士表示,在业务指引始终未能出台的情况下,对于保证金产品怎么改,多数券商心中没底。

“保证金产品一开始就是作为创新业务出现的,在最初的产品设计上就与公募的现金理财产品有着很大不同,这无形之中增加了改造难度。”前述券商资管人士表示,目前距离2020年底大考只剩下半年多时间,在保证金产品改造指引仍未出台的当下,券商资管的大集合改造计划承担着很大的压力。

大集合改造进展受限

6月8日,中金公司正式推出“中金恒瑞债券型集合资产管理计划”,该产品由中金增强型债券收益集合资产管理计划变更而来,也是中金公司大集合产品公募化改造完成的第三只产品。

据券商中国记者的不完全统计,截至目前,华东地区券商的大集合改造进度相对领先,包括东方证券、国泰君安、光大证券、兴业证券在内的多家券商已有产品完成改造,且东方证券和国泰君安均为首批试点券商;华北地区,中信证券和中金公司已有产品改造完成,中信证券同样为首批试点机构;而在华南地区,目前也有广发证券和安信证券已有产品改造完成。

2018年11月,证监会发布《证券公司大集合资产管理业务适用<关于规范金融机构资产管理业务的指导意见>操作指引》(简称“大集合指引”),明确要求存量大集合资管产品应当对标公募基金,于2020年底之前,完成对总规模7000亿元的大集合产品公募化改造。

一年之后,东方红7号集合资管计划的变更注册于2019年8月8日获批,正式拉开了券商大集合公募化改造的帷幕。同月,中信证券和国泰君安的3只大集合产品也相继获批,三家头部券商的试点改造由此被业内认为是“优等生”和大集合“改造打样”。

但也有券商资管人士表示,首批4只产品的试点改造,与其说是在为各家券商打造改造模板,倒不如说是配合监管试水改造流程。事实上,尽管首批试点产品2019年8月就已获批,但也有券商直到2019年11月才收到地方监管机构细化后的指引文件。

换言之,由于不同地方证监局对大集合改造指引有着不同的细化方案,不少证券公司最终拿到细化指引、申报方案、获批产品的时候,基本已是2019年的下半年。此时,距离2020年底改造最后期限,只剩下一年多时间。

在此背景下,不少券商不得不加快了改造步伐。“我们也在持续的推进中,主要还是看和监管的沟通情况,也有消息说年底的期限会有所延期。”华东一家券商资管人士分析,目前来看,各家券商的情况差不多,预计大集合产品的公募化改造会是一个长期的过程。

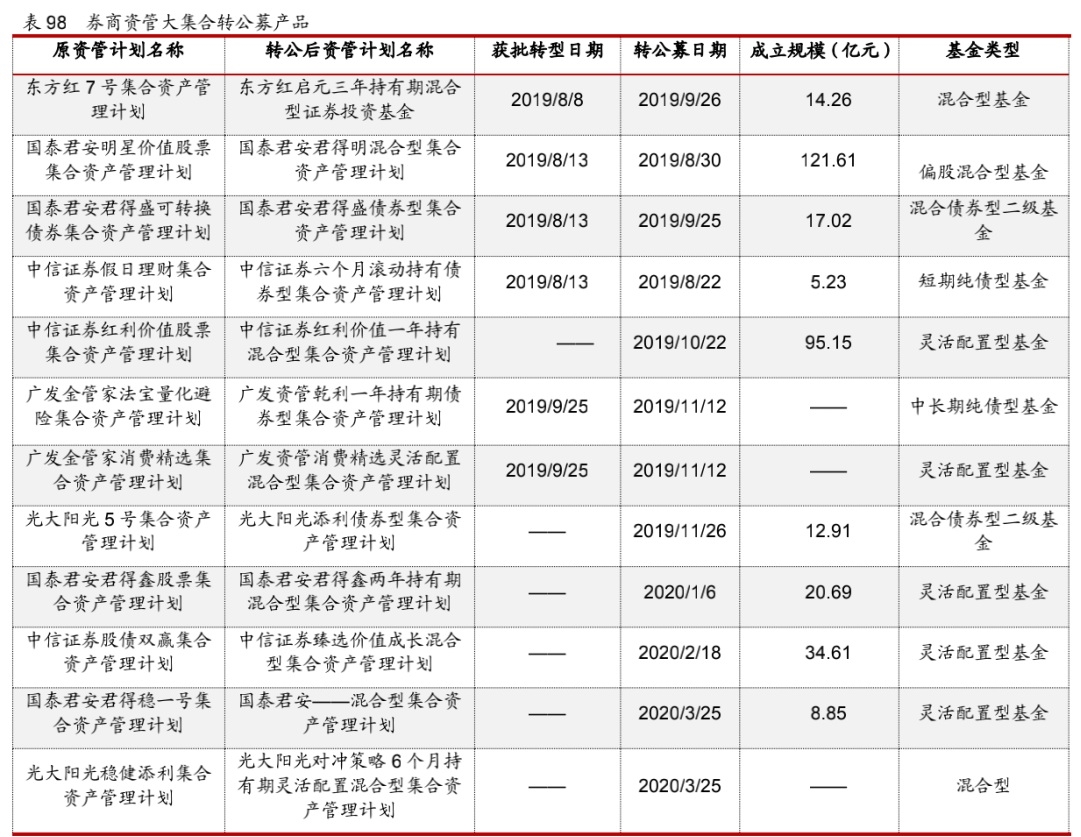

不过值得欣慰的是,尽管繁琐的改造流程必然会带来一定程度的投资者流失,但在现有的改造案例中也不乏爆款基金的出现。例如国泰君安第一只参照公募基金运作的大集合产品“国泰君安君得明”开放申赎,成立规模高达121.61亿元;中信证券的第二只大集合转公募产品“中信证券红利价值”最终成立规模也达到了95.15亿元。

“其实大集合转公募只是一个开始,最终能否能否留住客户,还要看券商资管自身的主动管理能力,以及长期以来建立的客户信任。”有券商资管人士坦言,只要能切实为投资者赚取稳健收益,那么吸引回流客户甚至扩展更多增量客户并不是什么难题。

公募牌照限制难题待解

另一个无法回避的点是,即便已有数十只大集合产品转型公募化,但公募牌照的缺失仍然是悬在券商资管头顶的一把“达摩克利斯之剑”。

根据公开信息,截至6月20日,在目前大集合转型的公募产品中,仅东方证券旗下“东方红启元三年持有期混合型证券投资基金”,浙商证券旗下的“浙商汇金新兴消费灵活配置混合型证券投资基金”是真正意义上的公募基金,其余产品均为原资管计划变更合同而来。

其中的根本不同在于,东证资管和浙商汇金拥有公募牌照,而包括中信证券、国泰君安、广发证券在内的多家券商旗下资管子公司,并不具备公募牌照。

此前监管政策曾明确,“规范后的大集合产品3年合同期届满仍未转为公募基金的,将适时采取规模管控等措施。”这意味着,尽管此刻完成了大集合产品的公募化规范,但未来能否顺利转型,仍要看公募牌照能否及时到手。

截至目前,业内仅有13家券商成功申请到了公募牌照,包括东证资管、浙商证券资管、华融证券、山西证券、国都证券、渤海汇金证券资管、东兴证券、中银国际、北京高华证券、财通证券资管、长江证券资管、华泰证券资管和中泰证券资管,大多数都属于中小型券商。

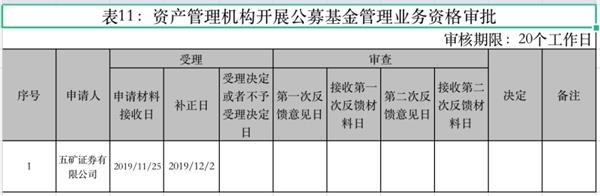

公募牌照难拿,已是券商们心照不宣的事实,最近一次还要追溯到2017年12月,中泰证券(上海)资产管理有限公司拿下公募牌照。而根据证监会6月19日公布的信息,目前仅有五矿证券一家在申请公募牌照,补正日是2019年12月2日。

事实上,受制于“一参一控”的规定,多数头部券商通常很难再为资管子公司申请公募牌照。然而矛盾的是,头部券商的存量大集合产品规模反而实际占比更高,这使得各家券商一边抓紧时间推进产品改造,一边为公募牌照的紧俏感到担忧。

不过也有业内人士指出,监管可能会在公募牌照方面,放松“一参一控”的要求。此前的政策指引曾提到“对完成规范工作且成效显著的证券公司及其资产管理子公司,涉及申请公募基金管理资格或设立、参股基金管理公司等行政许可事项,在审核进度方面予以优先支持”,此举被视为预留好的政策空间。

![]}HPGNKP$~RNM]WXEIGWF}S.png](/ueditor/upload/image/20190806/1565082527973071.png "1565082527973071.png")